1인 대표이사 무보수 신고

오늘은 이러한 1인 법인 또는 무보수 대표의 4대보험(국민연금•건강보험) 처리방법에 대해 알아보도록 하겠습니다.

1. 직원이 없는 대표 1인 법인인 경우

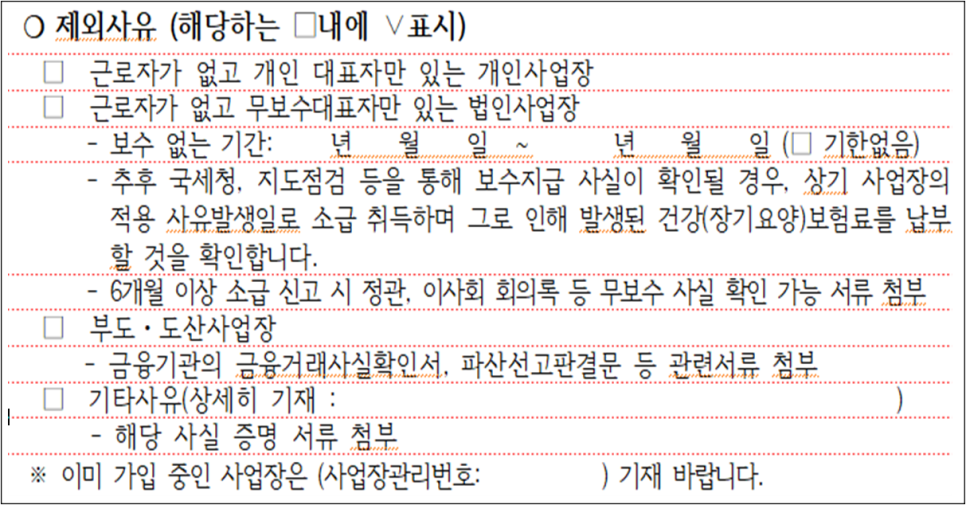

원칙대로라면 법인은 사업을 개시한 날로부터 14일 이내에 4대보험 사업장 성립신고를 해야 합니다. 세무 상의 사업자 등록을 마친 후 14일 이내 성립신고를 하지 않았다면 건강보험공단과 국민연금공단에서 사업장 가입신고 안내 우편물이 올 것입니다. 그러나 아직 직원을 고용하지 않은 상태의 개인 대표자라면 공단에 “사업장 가입제외 확인서”를 제출하면 해당 사유에 따라 사업장 자체를 가입제외 시킬 수 있습니다.

위 파일의 사업장 가입제외 확인서를 보면 제외사유 코드가 다양하게 나와있습니다. 직원이 없는 1인 법인의 경우는 첫 번째 □ 근로자가 없고 개인 대표자만 있는 개인사업장 란에 체크하시면 됩니다. 국민연금의 경우 특별히 지정된 서식이 따로 없으므로 건강보험공단의 서식을 그대로 쓰셔도 됩니다.

2. 직원이 있는 무보수 대표 법인인 경우

대표이사 외에 직원이 있는 경우는 직원의 입사 시점에 따라 직장가입자 자격취득신고를 넣어야 합니다. 직원이 있더라도 대표이사가 무보수인 경우도 있으므로 이런 경우에는 대표이사와 직원 모두 직장가입자 자격취득을 같이 신고하고 무보수 대표는 “법인 대표자 무보수 확인서”를 제출해야 합니다.

다만 법인 대표가 무보수가 된 지 6개월이 넘었는데도 아직 무보수 대표 신고를 하지 않아, 6개월 이상 보험료를 소급하여 신고할 경우 법인 대표자 무보수 확인서가 아닌 무보수 및 해당 기간을 확인할 수 있는 정관, 규정, 이사회회의록, 조례 중 하나를 제출해야 합니다.

위의 내용들에 대한 필수 제출 서류를 정리하자면 아래와 같습니다.

|

1, 직원이 없는 1인 대표 - 사업장 가입제외 확인서

2. 직원이 있는 무보수 대표

① 6개월 미만의 소급신고 - 법인 대표자 무보수 확인서

② 6개월 이상의 소급신고 - 정관, 규정, 이사회회의록, 조례 중 하나

|

※ 대표이사가 급여를 받고 있다가 무보수가 되었다면 어떻게 하나요?

대표이사가 기존에 급여를 받고 있었다면, 당연히 국민연금•건강보험에 자격취득신고가 되어 있는 상태이므로 “건강•연금 자격상실신고서”와 “법인 대표자 무보수 확인서”를 함께 제출하시면 됩니다.

※ 무보수 대표면 매년 3월에 하는 건강보험 보수총액신고도 안 하나요?

무보수 대표이고 공단에 무보수 확인서도 처리가 된 상태라면 애초에 ‘직장가입자’에서 제외 된 것입니다. 따라서 3월에 오는 건강보험 보수총액통보서 근로자 목록에 아예 제외되어 신고할 것이 없습니다.

※ 그렇다면 무보수 대표는 건강보험을 가입 안 하는 건가요?

무보수 대표의 경우 해당 법인의 건강보험 직장가입자에서 제외 된 것이지 아예 건강보험 자체가 제외된 것이 아닙니다. 따라서 이런 경우 지역가입자로 따로 가입하고 납부를 해야 합니다. 직장가입자인 경우엔 받는 급여(보수)에 따라 건강보험료가 책정되지만, 지역가입자인 경우 소득•재산•자동차 등 여러 조건에 따라 책정되므로 잘 따져보셔야 합니다.

오늘은 1인 대표 또는 무보수 대표이사의 국민연금•건강보험 처리방법에 대해 알아보았습니다. 단순히 보험료를 절감하기 위해 무보수 대표로 신고를 하게 될 경우, 공단에서는 매년 국세청 자료를 토대로 보험료를 검토하기 때문에 결국엔 많은 과태료와 보험료 추징을 받으시므로 절대로 허위신고를 하면 안 됩니다.